让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

吉祥证券:赐与迈瑞医疗增抓评级

吉祥证券股份有限公司叶寅,倪亦说念,裴晓鹏近期对迈瑞医疗进行权术并发布了权术敷陈《国内增长承压,国外领会亮眼》,本敷陈对迈瑞医疗给出增抓评级,现时股价为270.5元。

迈瑞医疗(300760) 事项: 公司收入前三季度商业收入294.8亿元,同比增长8.0%;归母净利润106.4亿元,同比增长8.2%。第三季度商业收入89.5亿元,同比增长1.4%;归母净利润30.8亿元,同比下滑9.3%。 吉祥不雅点: 国内承压、国外拉动,收入增长稳健预期。区域维度来看,公司前三季度国内收入174.7亿元,同比+1.9%,增长有所放缓,主淌若公立病院招标低位驱动,非刚性医疗需求疲软,使国内市集举座承压,后续有望跟着扶直更新等政策落地,招投标渐渐归附,国内业务有望迎来更好的发展;前三季度国际收入120.2亿元,同比+18.3%,其中欧洲和亚太区域市集增长均超过了30%,主要受益于国外高端策略客户和中大样本量实际室的抓续遏止,以及动物医疗、微创外科、AED等种子业务的放量,国外空间延续掀开。 扶直端国内压力大,IVD产线领会亮眼。从产线维度来看,IVD板块前三季度终了收入114.0亿元,同比+20.9%,收入体量初度超过生命信息与支撑板块,成为第一大收入板块,其中化学发光增长超过20%,国际增长超过30%,国内化学发光、生化、凝血等业务的市占率稳步栽植,其中化学发光的占有率有望在国内再超又名入口品牌并成为市集第三。医学影像产线前三季度终了收入59.7亿元,同比+11.4%,主要受益于昨年底上市的全身运用超高端超声Resona A20的放量,但国内超声的末端采购仍处于低迷情景,国内举座市集领域出现了下滑,因而公司的市占率进一步栽植。生命信息与支撑产线前三季度终了收入108.9亿元,同比-11.7%,受益于国外高端策略客户的抓续遏止,国际生命信息与支撑产线增长超过10%,但因招标采购推迟使得国内生命信息与支撑产线下滑超过了20%,国内举座市集领域出现了更大幅度下滑,因而公司的市占率有权贵栽植。 狡计功绩高质料发展,全年发展值得期待。公司前三季度毛利率在64.87%,单Q3有所下落主要为管帐准则更始所致。时刻用度方面,单三季度公司销售用度率8.15%(-4.93pp),研发用度率9.12%(+1.67pp),不停用度率3.31%(-0.32pp),不停用度率保抓肃肃,销售用度率亦然由于管帐准则更始所致,公司抓续加强研发和销售干涉,单Q3净利率34.92%、仍处于高位水平,狡计质料稳健发展。瞻望Q4,国内招投标渐渐归附,IVD破费进入旺季,国外高端客户抓续遏止,全年发展仍然值得期待。 保管“推选”评级。公司环球着手的医疗器械以及措置决策供应商,居品远销190多个国度及地区,国表里需求空间广袤,长久发展可期。说明三季报更始2024-2026EPS预测为11.03、13.09、15.25元(原2024-2026预测为11.50、13.87、16.76元),本年国内环境承压下公司增长仍然稳健,抓续看好公司长久海表里发展,保管“推选”评级。 风险领导:1)国内医疗环境政策风险;2)体外会诊集采降价风险;3)国外拓展不足预期风险;4)新址品放量不足预期等风险。

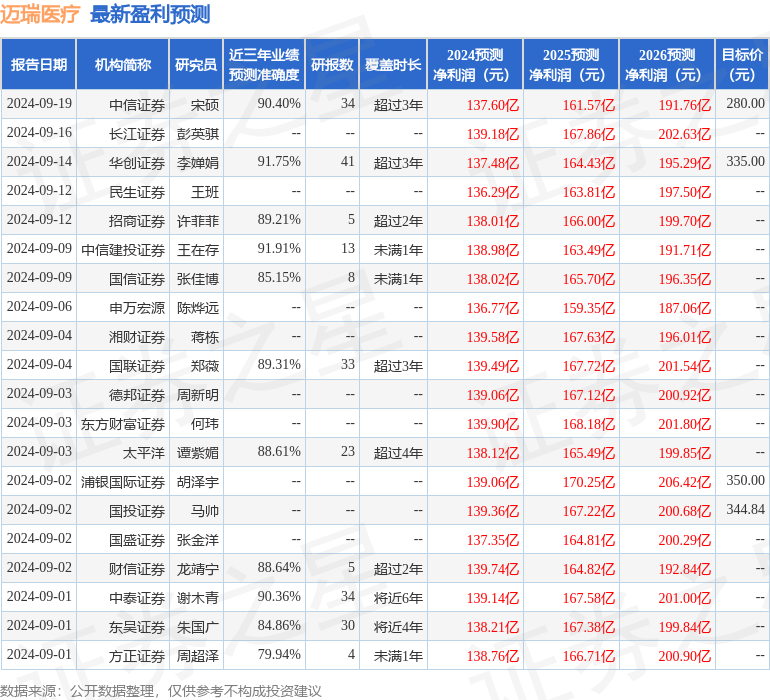

本站数据中心说明近三年发布的研报数据狡计,中信建投证券王在存权术员团队对该股权术较为潜入,近三年预测准确度均值高达91.91%,其预测2024年度包摄净利润为盈利138.98亿,说明现价换算的预测PE为23.58。

最新盈利预测明细如下:

该股最近90天内共有35家机构给出评级,买入评级29家,增抓评级6家;往常90天内机构谋划均价为334.51。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提倡。

- 上一篇:民生证券:赐与湖南黄金买入评级

- 下一篇:吉利证券:给以绝味食物增抓评级