让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

东吴策略:从本轮调理结构看年末策略和行业建设

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘潜力主题契机!

开端:东吴策略陈刚团队

11月13日以来,A股资历阶段性调理,各指数与行业板块呈现普跌态势,市集举座不雅望面目加重。如何看待本轮调理?年末策略和行业建设如何进行?

从结构上看,本轮调理具有以下几大特征:

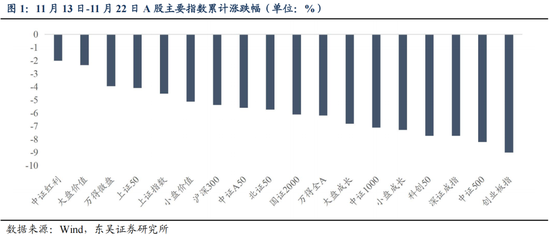

第一,“杠铃两头”的大盘和微盘相对占优,中小盘显豁承压。分大小盘来看,11月13日至11月22日市集调理时分(下同),大盘价值、上证50为代表的大盘指数跌幅较小,别离为-2.3%、-4.1%;同期,因处于总量政策真空期,重复量能虽有下修但仍偏充裕,题材来往相对活跃,时分万得微盘指数也仅着落3.9%;与此同期,中小盘走弱显豁,中证500、中证1000时分涨跌幅别离为-8.2%、-7.1%。

第二,双创板块推崇较弱,红利立场腐臭属性凸起。从指数立场来看,本轮调理时分创业板指领跌,科创50跌幅也较深,别离为-9.0%、-7.7%;中证红利获利于腐臭属性相对扛跌,仅回落2%。

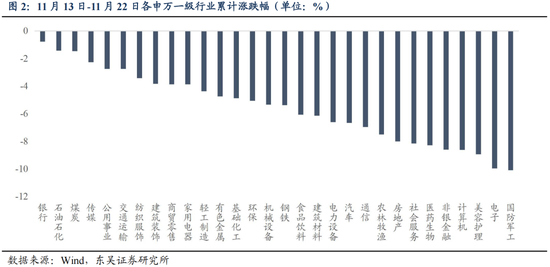

第三,从行业来看,银行、石油石化、煤炭等红利/顺周期蓝筹板块推崇坚挺。跟着市集风险偏好的降温,重复市值措置文献催化,银行、石油石化、煤炭、公用业绩等红利板块较为慎重,时分涨跌幅别离为-0.8%、-1.4%、-1.5%、-2.7%。国防军工、电子等成长行业跌幅居前,接近-10%。

本轮调理特征的变成有以下几点原因:

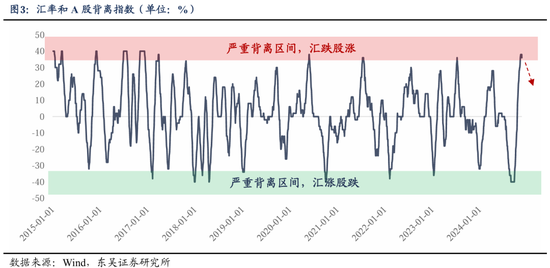

第一,几类钞票的背离:A股与汇率、港股、商品,以及A股里面大小盘的背离

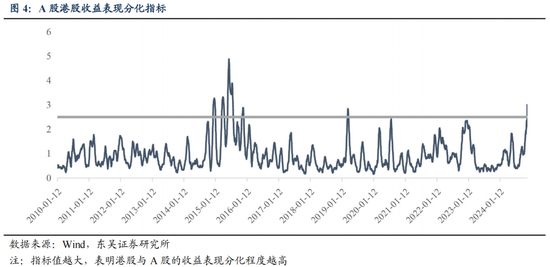

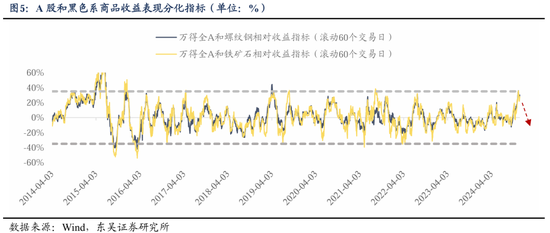

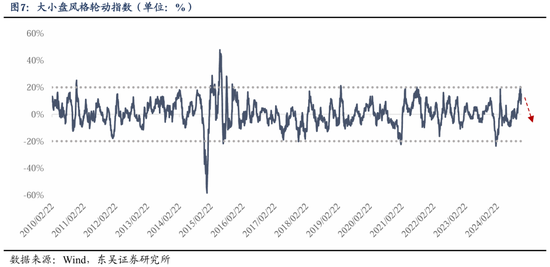

咱们在申诉《如何看现时A股和几类钞票的背离及产业趋势来往?》中建议,近期A股市集走弱的中枢原因在于几类钞票的背离。具体而言,自10月中旬以来,A股一度朝上破损,推崇执意;而东说念主民币汇率、港股及巨额商品等其他钞票却大都承压:汇率抓续贬值,港股动荡整固,玄色系及公共订价商品价钱下挫。同期,A股里面呈现“立场跷跷板”特征,大小盘分化显豁。这种钞票间的背离情景,反应出种种钞票背后订价逻辑的互异,A股高潮主要基于市集风偏改善下的流动性逻辑,汇率和港股更多受到强好意思元的压制,商品市集则在抒发基本面“弱实验”。

从历史教养来看,钞票之间的背离常常难以永恒督察,最终领路过部分钞票真的立或调理竣事再平衡。咱们构建了A股与汇率、港股、商品的背离指数以及A股大小盘立场轮动指数,方针透露,至11月中旬种种钞票的背离经由达到了较为极致的水平,近日A股与东说念主民币汇率及商品的背离指数仍是初始触顶回落,大小盘立场慢慢趋于平衡。A股关于其他钞票背离真的立,恰是本轮市集调理的中枢原因,近期红利/顺周期大盘立场相对占优也印证了这一趋势。

第二,现时处在政策预期空窗期,干线未明

现时正处于年底中央经济使命会议前的政策预期空窗期,市集面目较政策密集出台阶段有所回落。一方面,此前发布的财政政策整膂力度虽略超预期,但主要都集于化解方位债务风险,政策落地后果仍待不雅察。另一方面,相配国债支抓糜掷、注资银行等关连政策尚未落地。在短期政策真空期内,增量催化不足,市集干线尚未清爽,指数较难变成上攻协力。

第三,外部扰动加重,市集风险偏好回落

近期市集受外部要素扰动影响较大。一是,外资关于来岁国内经济和市集的成见较为严慎。二是,好意思国经济政策不细目性仍较强。特朗普提名的内阁成员,如沃尔兹、卢比奥等,对华立场偏鹰,加多了市集对将来经济局面的担忧;同期鲍威尔鹰派发言,强调“不急于降息”,短期再次加重强好意思元预期。三是,地缘政事方面俄乌冲突升级、朝鲜半岛花样恶化,进一步压制了市集的风险偏好。

年末看好大盘股,中永恒成长股有望占优

年底,大盘顺周期立场有望迎来阶段性建设契机

正如咱们在此前申诉《年末估值切换行情值得期待》中强调,历次经济周期拐点前后,由于投资者对政策的蔼然度显豁提高,年末市集来往会趋向围绕政策预期伸开。现时类比2012、2014、2022年,岁末年头宏不雅靴子有望慢慢落地,重复咱们构建的大小盘立场轮动指数仍是触顶回落,市集立场可能阶段性向大盘顺周期切换。

接下来的时弊不雅察窗口是年底的中央经济使命会议以及来岁的两会,在此时分,增量政策有抓续落地的可能,而政策预期难有证伪的风险,市集逻辑将沿着 “预期政策拐点——预期斜率过高——预期斜率向下确立——预期斜率朝上空间从头掀开”的逻辑演绎,顺周期立场有望迎来阶段性的建设契机。

中永恒市集来往干线仍在科技成长

从产业政策视角看,科技翻新在全会《决定》的计谋位置显豁升级,科技翻新的定位由“驱动发展新引擎”升级为“中国式当代化的基础性和计谋性复古”,科创由发展的缓助脚色向中枢脚色转念。在产业政策的密集催化下,科创板块将乘风而上。

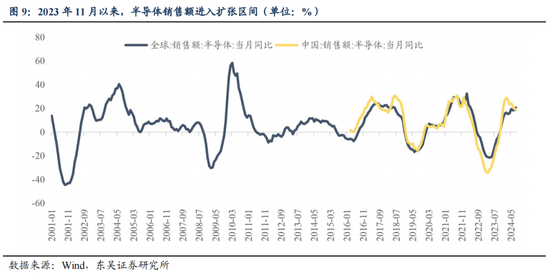

从科技周期视角看,电子等板块自己供需及库存周期处于上行区间,同期“大国安全”对国内科技产业建议增量需求,重复科技产业波浪中我国频频在制造及诳骗端的展现出“潜力”,A股科技公司有望显豁受益。

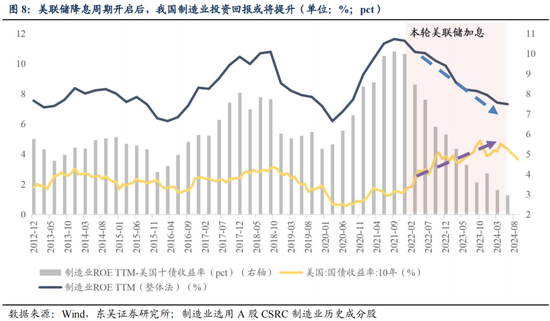

从好意思元周期视角看,趋松的金融条目成心于公共制造业需乞降坐褥补库作为,我国制造业量价与盈利水平有望迎来改善。由于依托国际需求,中国成长型制造业行业估值的分母端应为好意思元利率,且成长股的盈利波动孝敬也更多来自于国际,受好意思元利率变化的影响较大,因此降息周期开启后,成长立场或将占优。

具体板块推选

短期来看,顺周期方面年底前建议蔼然四大方针:1)低PB:受益于市值措置政策预期、结构型货币用具翻新,低PB国央企存在估值确立空间(银行、保障、建筑、以及以有色为代表的周期股等);2)化债:跟着方位化债政策启动落地,存在较多应收账款的建筑、环保行业将有望改善钞票质料,估值有望提高;3)地产链:伴遍地产确立,地产强关连的板块如建材、白酒有望受益;4)糜掷:好意思护、文旅、汽车、零食以及医药板块中带有糜掷属性的家用医疗器械、中药OTC等界限。此外,市集来往仍较活跃,部分产业趋势来往可能产生跨年行情,但范围或有所收窄,建议蔼然AI 软件(Agent/模子/诳骗),鸿蒙&信创,数据要素,可控核聚变,卫星&生意航天,固态电板,自动驾驶。中永恒仍看好成长科技,包括半导体产业链、国产软件等自主可控方针。

风险辅导:国内经济复苏速率不足预期;国际通胀及原油扰动下降息节拍不足预期;地缘政事风险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:王旭