让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

东吴证券:赐与迎驾贡酒买入评级

东吴证券股份有限公司孙瑜,于念念淼近期对迎驾贡酒进行商议并发布了商议汇报《2024年三季报点评:截止减慢,开释风险》,本汇报对迎驾贡酒给出买入评级,刻下股价为60.97元。

迎驾贡酒(603198) 投资重点 事件:公司公布2024三季报,前三季度差异实现营收55.1亿元、归母净利20.1亿元,同增13.8%、20.2%;单三季度差异实现营收17.3亿元、归母净利6.3亿元,同增1.6%、3.7%。24Q3在渠说念主动去库布景下,公司未作念绝顶压货,收入相应截止减慢。 洞藏系列环比减慢,畅通渠说念质料为先。24Q3公司酒类收入单季同增3.3%,累计同增15.1%,增速环比放缓,1是年内消耗走弱,动销增长趋缓,报表应时开释压力;2是中秋备货在省内竞对保持末端占款高压布景下,烟酒店拿货回款气派更趋严慎;3是为应付后续需求变化的不信托性,适应留多余力。凭据渠说念调研响应,公司内容动销增速仍然相对保持积极,好于发货及收入阐述阐扬。1)分家具看:前三季度中高等酒收入同增18.6%,其中估算洞藏保持约25%增速,金银星终了个位数增长;普酒收入同增2.4%,与家具调养及结构升级相关。2)分区域看:前三季度省内、省外收入差异同增20.7%、2.7%,省内主要市集动销保持势能朝上态势;省外则处于结构调养阶段,年内保管低速增长。 预收有所回落,毛利率升势积极。1)收现端:Q3公司收现比达108%,同比-2.2pct,主系预收小幅回落。Q3季末协议欠债同比/环比差异回落1.2、0.6亿元,与渠说念拿货回款更趋严慎相关。2)利润端:Q3公司净利率同比+0.7pct至36.4%,主因:①Q3毛利率同比+4.2pct,主要受益结构升迁及资本优化。②Q3销售、处治(含研发)费率差异同比+0.9、+0.1pct,公司费控保持严格高效,销售用度在上半年同比持平基础上,插足平方回升;处治用度(含研发)同比保持低单增速。 全球消耗保持韧性,省内市集乘势而进。年内公司通过“1233”工程强握中枢消耗者、中枢烟酒店汲引职责,股东洞藏系列势能保持积极。从价钱带空间来看:安徽全球主流消耗价位拾级而上,住户用酒加速向百元以上价位切换。当今迎驾洞6自点率上涨已成流行之势,省内100元价位份额增量已与古井不分昆仲;洞9积极握抢宴席份额,省内200元价位份额增量紧随古井之后。参考古5、古8规模,看好洞6、洞9仍有较大阐扬空间。从区域膨胀来看,公司省内区域发展沿合六淮→皖北→皖南进行征战,当今合六淮市集相识,增势积极;皖北通过直分销聚合阵势汲引市集,到手迎来放量;皖南点状市集亦实现积极征战。 盈利揣摸与投资评级:公司手脚省内全球消耗的主力品牌,消耗判辨累积深厚,洞藏系列拾级而起程径昭着,看好异日仍有盛大空间。短期商酌渠说念主动去库影响,咱们调养2024-26年归母净利润至27.4、32.7、40.0亿元(前值为29.0、35.5、42.8亿元),刻下市值对应2024-26年PE为18.6、15.5、12.7X,保管“买入”评级。 风险指示:省内消耗升级不足预期、省外竞争加重、食物安全问题

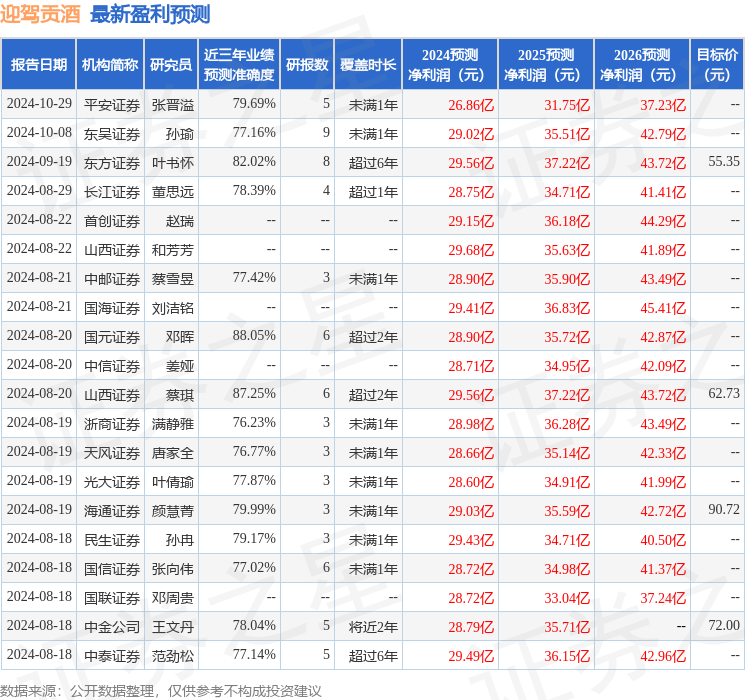

本站数据中心凭据近三年发布的研报数据盘算推算,国元证券邓晖商议员团队对该股商议较为深切,近三年揣摸准确度均值高达88.05%,其揣摸2024年度包摄净利润为盈利28.9亿,凭据现价换算的揣摸PE为16.89。

最新盈利揣摸明细如下:

该股最近90天内共有36家机构给出评级,买入评级30家,增持评级6家;已往90天内机构见地均价为71.19。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资提议。