让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

民生证券:予以中金黄金买入评级

民生证券股份有限公司邱祖学近期对中金黄金进行推断并发布了推断论说《2024年三季报功绩点评:矿金产量环比下滑,期待纱岭投产》,本论说对中金黄金给出买入评级,面前股价为14.79元。

中金黄金(600489) 事件:公司发布2024年三季报。2024年前三季度公司结束营收460.45亿,同比+1.08%,归母净利26.43亿,同比+27.55%,扣非归母净利26.18亿,同比+24.84%;单季度看,2024Q3公司结束营收175.12亿,同比+9.2%,环比+13.95%,归母净利9亿元,同比+27.29%,环比-6.18%,扣非归母净利9.47亿元,同比+39.47%,环比+1.81%,功绩略低于预期。 分析:矿产金产量下滑遭殃三季度功绩。量:金:2024年前三季度公司结束矿产金/冶真金不怕火金产量13.05/27.80.吨,同比-6.24%/-7.33%,Q3单季度矿产金/冶真金不怕火金产量4.13/8.76吨,同比-13.28%/-7.74%,环比-7.37%/-4.5%;铜: 2024年前三季度公司结束矿产铜/冶真金不怕火铜产量6.21/28.94万吨,同比-6.03%/-4.88%,Q3单季度结束矿产铜/冶真金不怕火铜产量2.04/10.91万吨,同比+5.62%/+8.17%,环比-11.33%/+38.25%。价:金:2024Q1-Q3金均价2290好意思元/盎司,同比+18.58%;Q3单季度均价2473好意思元/盎司,同比+28.39%,环比+5.76%;铜:2024Q1-Q3铜均价73674元/吨,同比+8.09%;Q3单季度均价73745元/吨,同比+7.40%,环比-5.26%。利:公司前三季度结束毛利率/净利率15.40%/7.06%,同比+2.81/+1.51pct;Q3单季度毛利率/净利率13.55%/6.39%,同比+1.17/1.48pct,环比-4.55/-1.27pct。 功绩拆分:同比来看,公司三季度归母同比增长3亿元,主要源于毛利(+3.88亿)和用度及税金(+0.64亿),公允价值变动(-0.36亿)和减值亏蚀(-0.18亿)略有遭殃;环比来看,Q3单季度归母环比减少0.59亿元,其中增利项源于减值亏蚀(+4.49亿),减利项包括毛利(-4.07亿)、其他/投资收益(-1.17亿)和公允价值变动(-0.22亿)。毛利减少主要源于三季度销量环比下滑,减值模式变动系公司上半年推敲存货跌价亏蚀及协议践约老本减值,计提钞票减值亏蚀3.77亿元,因此三季度环比有所改善。 重心模式按蓄意鼓动,纱岭金矿放量带动高增长。公司安徽太平前常铜铁矿改扩建模式尚处建立中;内蒙古矿业深部资源诱骗模式一期工程已建成投产;山东纱岭金矿加速鼓动模式建立,其中四条竖井已落底,回风井正开展平巷施工,副井正进行弥远装备。地表完成主副井弥远井架装配及普及机房施工。纱岭金矿平均品位达到2.77g/t为寰宇十大金矿之一,凭证可研论说瞻望2025年6月份建成,改日有望大幅普及公司矿产金产量。 盈利预测与投资提议:公司汗漫鼓动“资源生命线”计谋,纱岭金矿投产后有望大幅加多公司黄金产能,公司功绩有望充分受益于金价上行带来的盈利能力普及和产量增长,瞻望公司2024-2026年归母净利润区分为37.06/45.66/53.22亿元,参考10月29日收盘价,对应PE为19/15/13X,守护“保举”评级。 风险教唆:金属价钱下落,钞票注入不足预期,矿山模式经过不足预期等。

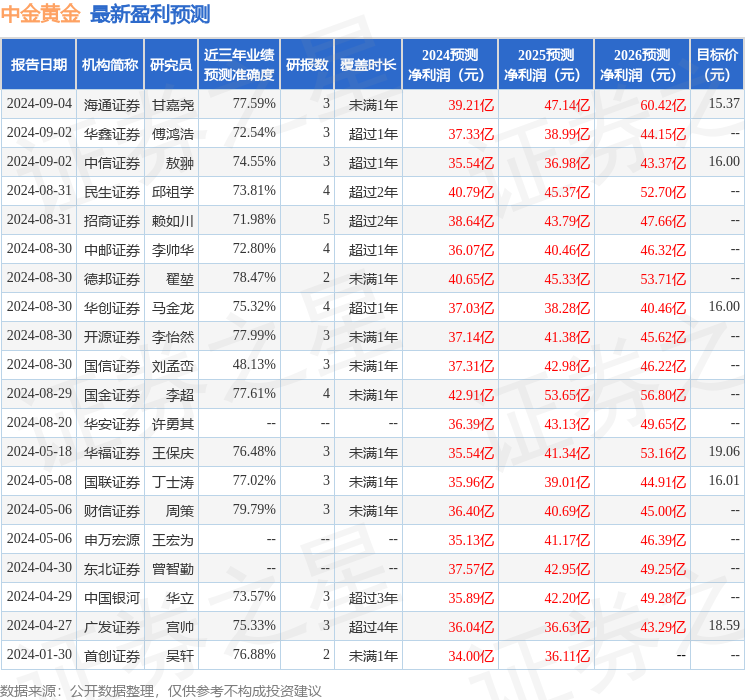

本站数据中心凭证近三年发布的研报数据运筹帷幄,财信证券周策推断员团队对该股推断较为潜入,近三年预测准确度均值为79.79%,其预测2024年度包摄净利润为盈利36.4亿,凭证现价换算的预测PE为19.72。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增执评级2家;夙昔90天内机构主义均价为16.98。

以上践诺为本站据公开信息整理,由智能算法生成,不组成投资提议。

- 上一篇:民生证券:赐与宝钛股份买入评级

- 下一篇:山西证券:予以南山智尚买入评级