让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

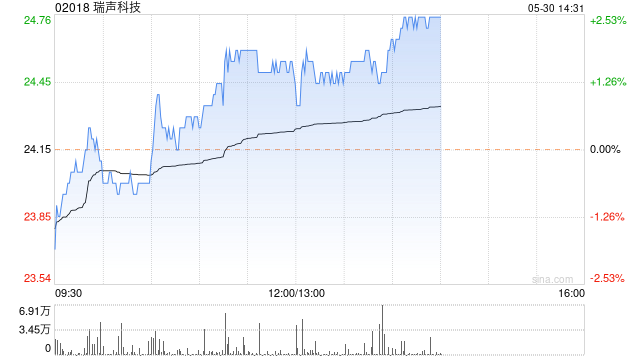

高盛:保管瑞声科技“买入”评级 指标价上调至47港元

发布日期:2024-11-20 11:54 点击次数:173

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往还

客户端

高盛发布商议解说称,基于22.6倍2025年市盈率,将瑞声科技(02018)指标价从42.1港元上调11.6%至47港元,保管“买入”评级。该即将2024-25年盈利上调5%及6%。

该行预测,集团2024年下半年收入将同比增42%,或2024年收入同比增33%,主要收货于手机镜头的增长、6P镜头孝顺的增多以及PSS汽车业务收入的增量。预测2024年下半年毛利率将增至22.6%,交易溢利率(OPM)将从2024年的7%增至2027年的10%。另将2024年毛利率预测上调0.4个百分点,原因是光学业务的毛利率较高,产物组合升级且诓骗率较高。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君